Contacto: [email protected]

MEJORA DE HIPOTECA

SUSTITUCIÓN

Reduce tu Pago Mensual

Al conseguir una tasa de interés más competitiva que la que tienes actualmente, tu pago mensual obligatorio disminuye.

Reduce Plazo - Tiempo

Mejorar tu hipoteca puede ayudarte a liquidar tu crédito en menos tiempo, ahorrando miles de pesos en intereses.

Compara y Gana

Accede a las ofertas exclusivas que nuestros socios bancarios ofrecen y quédate con la que te dé mayores beneficios.

Requisitos y Consideraciones Clave para Mejorar tu Hipoteca.

Para transferir tu hipoteca a otro banco y obtener mejores condiciones, el proceso es más sencillo de lo que imaginas.

Aquí te detallamos los puntos fundamentales.

Es indispensable tener tu hipoteca actual al corriente de pagos y un Buró de Crédito sano y sin deudas vencidas.

Una gran ventaja de este producto es que algunos bancos NO piden comprobar ingresos si tus pagos de hipoteca estan al corriente.

Para transferir tu hipoteca a otro banco y obtener mejores condiciones, el proceso es más sencillo de lo que imaginas

Análisis de Beneficios:

El objetivo principal es claro: antes de cualquier trámite, debes analizar y asegurarte de que obtendrás una mejora tangible en al menos uno de estos tres puntos:

Una tasa de interés más baja.

Una mensualidad más cómoda.

Una reducción en el plazo para pagar tu casa más rápido.

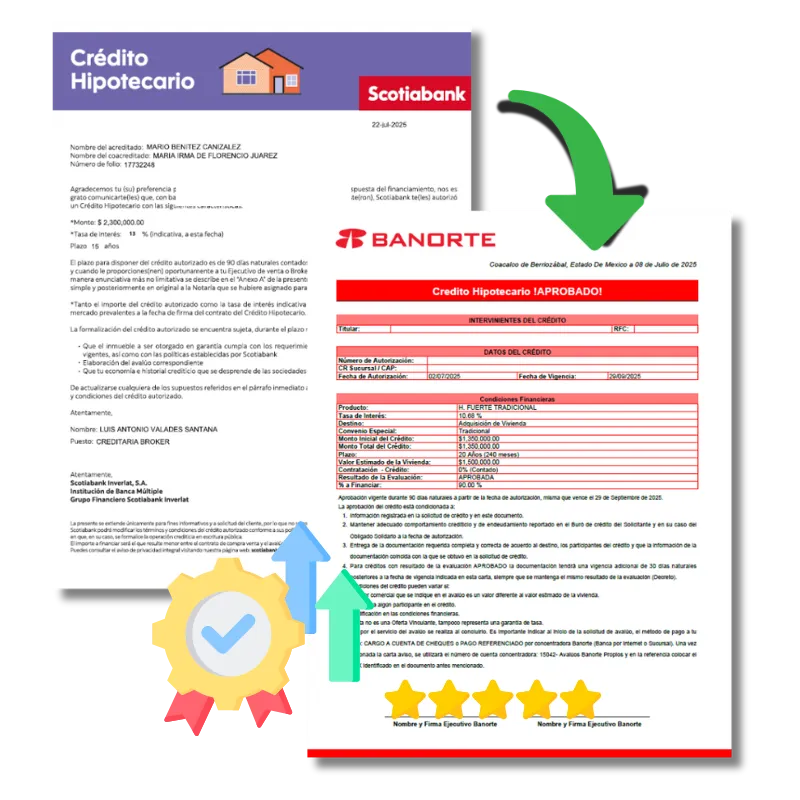

Mejora tu Hipoteca cambiando de banco con una mejor oferta. Escucha aquí todos los detalles del producto de liquidez

Crédito Hipotecario para Adquisición

Mejorar tu hipoteca, también conocido como portabilidad o refinanciamiento, consiste en transferir tu deuda hipotecaria actual de un banco a otro que te ofrezca mejores condiciones.

No estás pidiendo un nuevo crédito, sino reestructurando el que ya tienes para obtener beneficios financieros tangibles y acelerar el camino para ser dueño de tu propiedad.

¿Para quién es ideal esta mejora?

Para quienes contrataron su crédito con una tasa de interés más alta que las actuales del mercado.

Para aquellos que buscan reducir su carga financiera mensual.

Para personas que desean pagar su casa más rápido y ahorrar una suma considerable en intereses.

Estrategias Clave de la Mejora:

Al mejorar tu hipoteca, puedes elegir entre dos objetivos principales, dependiendo de tu situación y metas financieras:

Reducción de tu Mensualidad

El Objetivo:

Lograr un alivio financiero inmediato y aumentar tu liquidez mes con mes.

¿Cómo funciona?

Al conseguir una tasa de interés más competitiva, el monto de tu pago mensual obligatorio disminuye. Aunque el plazo de tu deuda se mantenga, liberas flujo de efectivo que puedes destinar a otros ahorros, inversiones o gastos. Es la estrategia perfecta si buscas mayor flexibilidad en tu presupuesto diario.

Reducción del Plazo de tu Crédito

El Objetivo:

Pagar tu casa en el menor tiempo posible y lograr un ahorro masivo en el costo total de intereses.

¿Cómo funciona?

Con la nueva tasa de interés más baja, puedes optar por mantener una mensualidad similar a la que ya pagas. Esa diferencia se abona directamente a capital, lo que reduce drásticamente los años restantes de tu hipoteca y te permite ser dueño de tu propiedad mucho antes.

Gastos a Considerar

Promociones Bancarias

El desembolso inicial es mínimo. Para este producto, es muy común que los bancos ofrezcan promociones para cubrir el costo del avalúo y eliminar la comisión por apertura.

Honorarios Notariales

Generalmente, el único gasto que paga el cliente son los honorarios de la notaría para la formalización del nuevo crédito. Este costo es menor que en una compraventa y suele variar entre $30,000 y $80,000 pesos, dependiendo del valor de la propiedad y el monto del financiamiento. (Este gasto se puede financiar dentro del credito)

Asesoría Gratuita para tu Crédito Hipotecario o Pyme

Navega el proceso de tu crédito con un experto a tu lado. Comparamos las mejores opciones del mercado para ti, resolvemos todas tus dudas y te guiamos hasta la firma. Tomar una decisión informada es la clave.

¿La tasa de interés será fija durante todo el plazo del crédito?

Sí. Hoy en día, la gran mayoría de los créditos hipotecarios que se otorgan en México son con tasa de interés fija y pagos fijos. Esto te da la tranquilidad y certeza de que tu mensualidad no subirá sorpresivamente durante toda la vida del crédito.

¿Qué pasa si no tengo cómo comprobar el 100% de mis ingresos?

Esta es una duda clave, especialmente para profesionistas independientes, freelancers o empresarios. Para ser claros, son muy pocas las alternativas en el mercado que pueden considerar ingresos en efectivo o no fiscalizados. Una de ellas, por ejemplo, es Tu Casa Express.

Sin embargo, para el profesionista que sí declara, pero no tiene un recibo de nómina, la clave es construir un caso sólido. Lo que las instituciones financieras especializadas revisarán es:

Constancia de Situación Fiscal (CSF): Es indispensable que esté actualizada y que el alta de tu actividad corresponda a lo que realizas profesionalmente.

Estados de Cuenta Bancarios: Se convierten en tu principal comprobante. Analizarán a fondo los depósitos y el flujo de efectivo de tus cuentas de los últimos 6 a 12 meses para determinar tus ingresos promedio.

Declaraciones de Impuestos: Si declaras ante el SAT, esto fortalece enormemente tu perfil, ya que es un respaldo oficial de tu actividad económica.

Estudio Socioeconómico: Debes estar abierto a que, en algunos casos, un especialista realice una visita a tu negocio o domicilio para validar tu nivel de vida y capacidad real de pago.

Nuestra labor es analizar tu situación fiscal y tus estados de cuenta para construir un expediente robusto y presentarlo a la institución financiera que sí tenga la flexibilidad para aprobarte.

¿Puedo usar mi Infonavit o Fovissste y juntar mis ingresos con alguien más?

¡Por supuesto! Te ayudamos a integrar tu saldo Infonavit o Fovissste a través de esquemas como Cofinavit o Apoyo Infonavit para aumentar tu capacidad de compra o reducir el enganche. Además, puedes juntar tus ingresos con tu cónyuge o familiares directos para calificar a un monto de crédito mayor.

¿El crédito hipotecario incluye seguros de vida y de daños?

Sí, y es una protección fundamental. Por ley, todos los créditos hipotecarios en México incluyen un seguro de vida (que liquida la deuda en caso de fallecimiento) y un seguro de daños sobre el inmueble (que lo protege contra incendios, sismos, etc.).

¿Puedo adelantar pagos (aportar a capital) y tiene alguna penalización?

Sí, y es una de las mejores decisiones financieras que puedes tomar. La gran mayoría de los créditos hipotecarios actuales en México no tienen ningún tipo de penalización por realizar pagos adelantados.

Cuando haces una aportación a capital, generalmente el banco te da dos opciones:

Reducir el Plazo: Mantienes la misma mensualidad, pero terminas de pagar tu casa en mucho menos tiempo. ¡Esta opción te ahorra una cantidad enorme de intereses a largo plazo!

Reducir la Mensualidad: El plazo original de tu crédito se mantiene, pero tu pago mensual disminuye, lo que mejora tu flujo de efectivo cada mes.

Nuestro consejo: Casi siempre recomendamos reducir el plazo, ya que el ahorro total en intereses es significativamente mayor. Cuando hagas el pago, solo asegúrate de especificarle al banco que es una "aportación a capital" y no un simple adelanto de mensualidades.

Tu guía experta en el mundo financiero. Te acompañamos en cada paso para que tomes la mejor decisión y alcances tus metas patrimoniales.

Nuestro Sitio

Crédito Liquidez

Crédito Mejora banco

Crédito Compra Adquisición

Requisitos credito

Portafolio PYME

Enlaces Adicionales

Politica de privacidad

Newsletter - Boletin

Subscribe a Nuestro Boletín

Recibe noticias del sector y tips para mejorar tus finanzas.

Siguenos en Redes

Copyright © 2025 Luis Valades - Crediexpres. Todos los derechos reservados.

Somos un intermediario financiero independiente. No somos una institución financiera y no otorgamos los créditos directamente. Las condiciones del crédito son responsabilidad de la institución que lo otorga. Todos los logos son propiedad de sus respectivas marcas.